必一(中国) 甘肃银行拟派息17.78亿:利润3倍的分成背后,或向国资输血超11亿

【文/羽扇不雅金职责室 王力,裁剪/陶立烽】

一家净利润不及6亿元的区域性银行,一会儿秘书派息近18亿元——这说念粗拙的除法,让甘肃银行(02139.HK)的2025年度利润分派决策在港股银行板块激发了高度关怀。

3月27日,甘肃银行董事会会议审议通过了2025年度利润分派决策:冷落每10股派发现款股息1.18元(含税),推断约派发17.78亿元。以该行2025年包摄于母公司鼓吹净利润5.88亿元为基数狡计,本次拟派息总数约卓越于当期利润的302%,即股息支付率跨越3倍。这一比率在上市银行中极为荒凉,立即激发商场等闲盘考。

可是,解读这份决策不可留步于数字自己,这次分成的资金起原,并非主要依赖当期盈利,而是动用了此前多年积蓄的留存收益——限度2025年末,甘肃银行归并口径保留盈利为52.21亿元,17.78亿元的派息仅卓越于其留存盈利的34.1%,对应总权利343.75亿元,占比约5.2%。换言之,这笔钱是从历史积蓄中“取出”的。

但这并不料味着这一决策毫无争议。时机与配景令商场生疑:2025年甘肃银行杀青营业收入54.21亿元,同比下跌8.8%;净利息收入同比下跌4.8%,净息差从1.18%进一步收窄至1.09%;成本收入比从38.2%升至41.6%;不良贷款率保管1.93%,拨备隐藏率130.83%,处于监管条款下限隔邻。此外必一(中国),自2018年度派息约10.29亿元后,甘肃银行已邻接六年未派发末期股息,此番“开闸”,其背后的逻辑引东说念主深想。

收入下滑、息差承压:甘肃银行的筹画之困

银行业有一个知识:分成要细水长流,盈利智商是分成可执续性的根蒂支执。从这一视角启程,甘肃银行2025年的筹画数据,提供了一份需要隆重注目的配景。

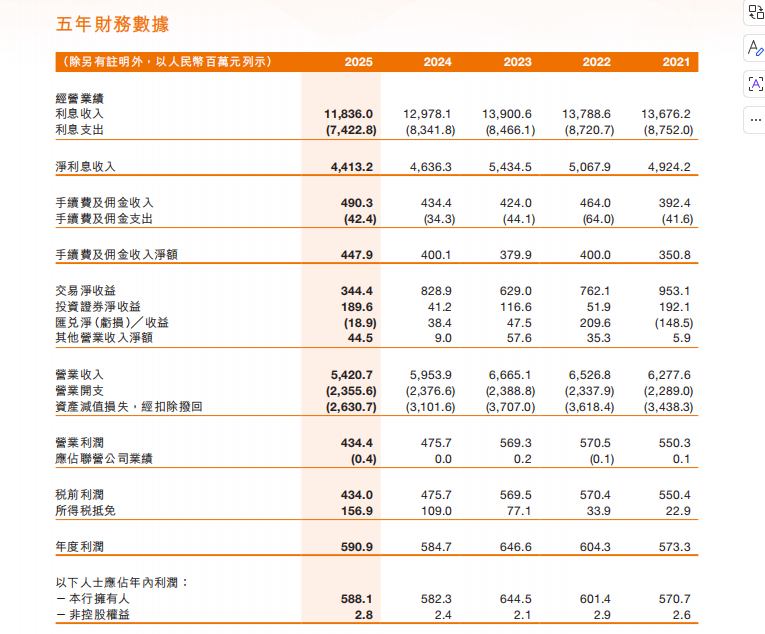

2025年,甘肃银行杀青营业收入54.21亿元,较2024年的59.53亿元下跌约8.8%。净利息收入是交易银行营收的中枢组成,该行该项收入同比降幅为4.8%,降至44.13亿元。

更值得关怀的是,净息差标的从2024年的1.18%进一步下行至1.09%,不仅贴近1%的“警戒线”,也低于同期国内多数中小银行的平均水平。

从更长周期的数据看,甘肃银行的净利息收入已从2023年的峰值执续下滑。2023年该行净利息收入约为54.24亿元,两年间累计下跌幅度跨越18%。这与全体交易银行所面对的进款成本刚性与金钱收益下行的双重挤压联系,但甘肃银行的降幅明显高于部分同类机构,或与其客群结构及业务模式策动。

与此同期,成本端并未随收入下行而同步减弱。2025年景本收入比攀升至41.6%,而2024年该标的为38.2%。成本效果恶化,意味着银行在营收萎缩的情况下,仍承担着较高的运营开销。

年报数据涌现,甘肃银行2025年杀青包摄于母公司鼓吹净利润5.88亿元,同比增长约1%。这一正增长看似稳当,但剥开表象,增长动能并非来自收入改善。把柄利润表结构,2025年金钱减值吃亏同比减少约15.2%,降至26.3亿元,是利润正增长的主要孝敬起原。换言之,甘肃银行是通过“少计提”拨备的款式开释了利润,而非依靠中枢业务智商的进步。

这一表象需趋承金钱质料数据共同分析。限度2025年末,该行不良贷款余额43.23亿元,较年头小幅减少0.176亿元,不良贷款率保管在1.93%的水平。拨备隐藏率为130.83%,较2024年下跌3.22个百分点,接近监管司法的120%警戒线下限。从这一角度看,通过减少拨备计提来保管利润正增长,必一(中国)同期拨备隐藏率执续下行,对应的是银行唐突翌日潜在不良金钱的“安全垫”趋薄。

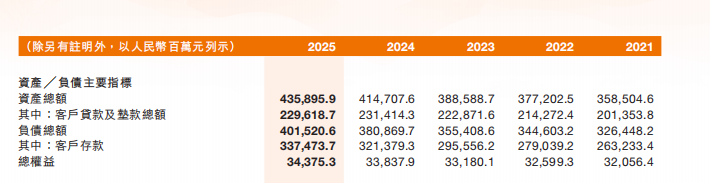

从金钱欠债表看,限度2025年末,甘肃银行总金钱范围约4358.96亿元,同比增长约5.1%;贷款总数约3374.74亿元,增幅5.0%。范围的延迟自己是积极信号,但也带来了本钱耗损。

该行中枢一级本钱迷漫率为11.07%,一级本钱迷漫率及本钱迷漫率均为12.07%,心仪监管条款,但与历史高点比较已有所下行——2021年本钱迷漫率一度高达12.44%,比年来执续下台阶。在筹画压力较大、盈利内生智商偏弱的配景下,大范围现款分成将进一步耗损本钱积蓄速率,表面上不利于支执翌日的范围延迟和本钱补充。

值得一提的是,甘肃银行贷款鸠合度标的中,前十大客户贷款鸠合度约为7.89%,单一最大客户贷款占比约2.53%,鸠合度标的在行业中尚属可控,但区域性银行的信贷鸠合风险仍远隔小视。

场所国资“抽水”逻辑与六年千里默的破冰

要是单纯从财务视角难以评释这次分成决策,那么鼓吹结构概况能提供另一个维度的萍踪。甘肃银行不是一家简单的城商行,而是甘肃省委、省政府径直责罚的省级国有银行。

限度2025年末,甘肃银行总股本为150.70亿股,其中内资股112.76亿股、H股37.94亿股。按这次每10股派发1.18元的决策,推断派息约17.78亿元。

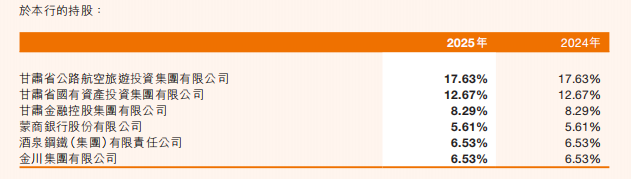

从主要鼓吹结构看,甘肃省公路航空旅游投资集团有限公司(执股17.63%)为第一大鼓吹,甘肃省国有金钱投资集团有限公司(执股12.67%)为第二大鼓吹。此外,酒泉钢铁集团、金川集团各执股6.53%,甘肃省电力投资集团执股4.21%,均为甘肃省属国资配景企业。若将甘肃金融控股集团(执有总股本8.29%H股)、甘肃省新业金钱筹画公司(执有总股本4.45%H股)一并纳入,甘肃场所国资鼓吹推断执股比例约达63.30%。

把柄测算,按这次分成决策,甘肃省场所国资鼓吹对应可得回分成约11.26亿元,约占总派息的63%。这意味着,这次逾17亿元的现款派息,主要流向是甘肃场所国有本钱体系。

一个要害配景是:甘肃银行上一次派发末期股息,还要追念到2018年度,彼时决策为每股0.1022元,推断约10.29亿元。而后,2019年至2024年邻接六个年度,该行均未派发末期股息。这一时间维度,是表露这次大宗分成的贫乏前提。

比年来,西部地区省级国有金钱责罚集团遍及面对城投债偿还、基础规律投资回收周期长等流动性压力,而执有银行股权是其贫乏金钱确立之一。通过银行分成获取现款,是国资系统里面调配流动性的合规渠说念之一。

战术导向层面,监管机构比年来屡次饱读吹上市公司加大分成力度,进步本钱商场讲演预期。国有控股企业在此方面受到的战术压力更为径直。甘肃银行H股挂牌于港交所,在分成纪录长期空缺的情况下,这自己也对其估值造成一定压制。

这次决策中,派息17.78亿元后,甘肃银行留存盈利仍剩余约34.43亿元,总权利也只会因派息而略有下跌。从短期账面数据看,对金钱欠债表的冲击并不剧烈。但若以利润隐藏率揣度分成可执续性,面前的分成范围并不具备可执续性——若保管疏导的派息水平,而盈利智商未能权贵进步,留存盈利将被快速耗损。

此外,值得关怀的是,这次分成将进一步镌汰银行内生本钱积蓄速率。在净息差收窄、贷款范围仍在增长的配景下,本钱迷漫率的执续下行压力客不雅存在。若翌日需要通过外部融资补充本钱,则鼓吹当天从分成中所得,或将滚动为明日参与增资配股的压力——这组成一个潜在的本钱轮回悖论。

幸运彩app官方网站下载